מימון לגיל השלישי – המשכנתא הגמישה

כשיוצאים לדרך עם משכנתא “סטנדרטית”, זוכרים שצריך לסיים לשלם אותה עד גיל 75 (ובבנק הפועלים לעיתים מאושר עד גיל 85).

אבל מה עושים כשתוחלת החיים עולה בקצב מתמיד?

יותר ויותר אנשים מאריכים שנים בבריאות טובה וזוכים לעדנה מיוחדת בגיל הזיקנה/גיל הזהב – הלא הוא הגיל השלישי.

בפועל, אנשים בגיל השלישי היו נמנעים ממשכנתא כבר משנות ה- 60 לחייהם, מפאת קוצר התקופה לפריסת המשכנתא – מה שייצר החזרים חודשיים גבוהים שלא ניתן לעמוד בהם בקלות.

עניין אחר הוא הסיכון והעלות של ביטוחי החיים… עלות חודשית לא מבוטלת בגיל השלישי.

אבל מה קורה כשבכל זאת קיים הצורך? כשרוצים לעשות טיול ארוך? אולי לעזור לילדים לרכוש דירה? אולי לייצר השקעה? או אולי פשוט לעבות את קצבת הזיקנה מהביטוח הלאומי?

בשנים האחרונות אומצה בישראל הגישה לפיה גם לגיל השלישי יש למצוא פתרונות מימון.

כרגע שני המוצרים המובילים הם של כלל (משכנתא הפוכה) ושל מזרחי-טפחות (משכנתא פנסיונית)

למראית עין, שני המוצרים נראים זהים, אך למעשה שונים באופן מהותי.

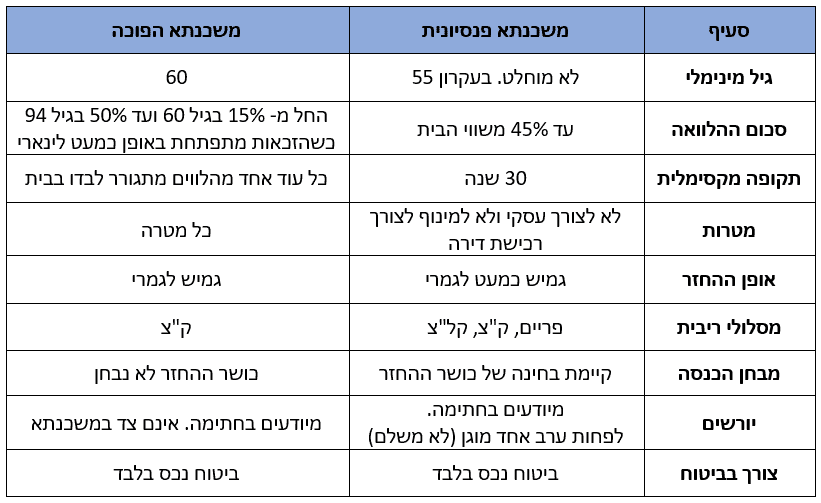

בטבלה המצורפת מובאת סקירה של חלק מהסעיפים המרכזיים להשוואה בין שני המוצרים.

בשורה התחתונה, אפשר לומר ששני הפתרונות טובים, אך לא שניהם טובים לכולם. הצורך האישי של כל אחד הוא שיכתיב את המוצר הנכון עבורו. כל אחד והסיפור שלו (וזו הסיבה העיקרית בגינה אני כל כך אוהב את מה שאני עושה ).

יועץ משכנתאות יוכל לסייע לכם בבחירת המסלול הנכון עבורכם, תוך בחינת החלופות על כל הסעיפים שמופיעים בטבלה ועוד הרבה אחרים.

מוזמנים ליצור קשר ואסייע לכם בשמחה.